Șoc pentru românii care lucrează în străinătate! A început impozitarea banilor făcuți peste hotare!

De la data de 01.07.2016 a intrat în vigoare noua lege care îi obligă pe românii ce muncesc în străinătate să plătească impozit statului român, chiar dacă plătesc taxe și impozite și statului în care lucrează.

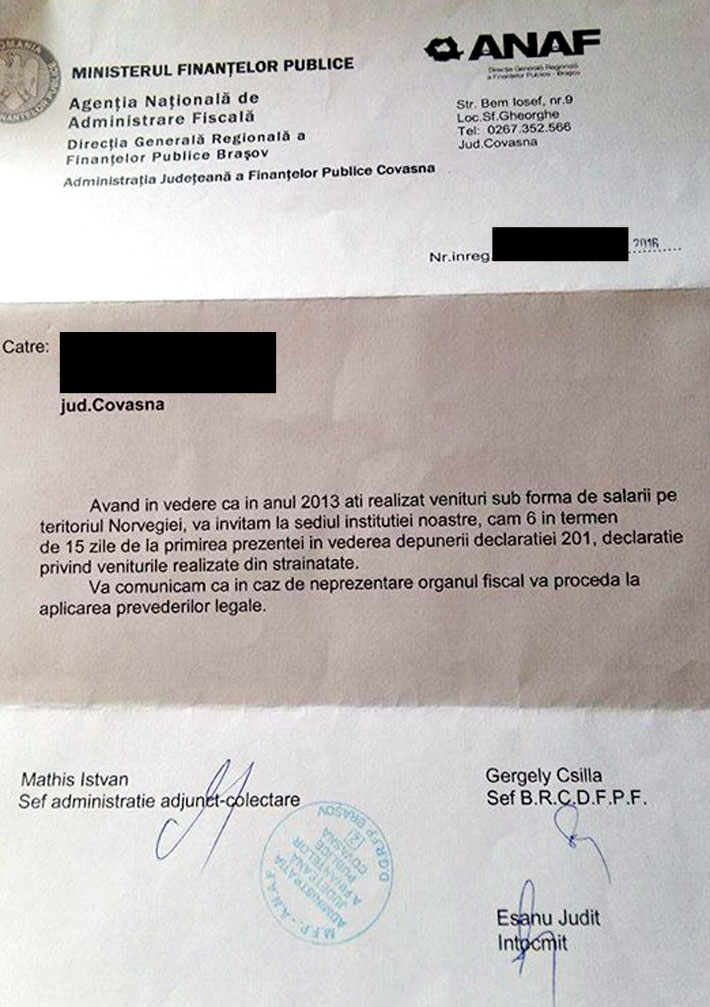

Iată ce veți primi acasă dacă vă încadrați în prevederile legii care impozitează veniturile realizate în străinătate.

Ce categorii de venituri, realizate in strainatate de un rezident fiscal, sunt impozitate in Romania?

Venituri din profesii libere, venituri din activitati comerciale, venituri din valorificarea drepturilor de proprietate intelectuala, venituri din cedarea folosintei bunurilor, venituri din activitati agricole, venituri din salarii platite pentru activitatea desfasurata in strainatate de un angajator sau in numele unui angajator rezident in Romania sau de un sediu permanent in Romania, venituri sub forma de dividende, venituri sub forma de dobanzi, venituri din premii, venituri din jocuri de noroc, venituri din transferul proprietatilor imobiliare, castiguri din transferul titlurilor de valoare, venituri sub forma castigurilor din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract si alte operatiuni similare, alte venituri din investitii, venituri din pensii.

Cum se impoziteaza veniturile din strainatate incepand cu 2016, prin noul Cod fiscal?

(1) Persoanele fizice prevazute la art. 59 alin. (1) lit. a) (persoanele fizice rezidente romane, cu domiciliul in Romania ) si cele care indeplinesc conditiile prevazute la art. 59 alin. (2) (persoane straine ce indeplinesc conditia de rezidenta) datoreaza impozit pentru veniturile obtinute din strainatate.

(2) Veniturile realizate din strainatate se supun impozitarii prin aplicarea cotelor de impozit asupra bazei de calcul determinate dupa regulile proprii fiecarei categorii de venit, in functie de natura acestuia.

(3) Pentru veniturile obtinute din strainatate de natura celor obtinute din Romania si neimpozabile in conformitate cu prevederile prezentului titlu se aplica acelasi tratament fiscal ca si pentru cele obtinute din Romania.

(4) Contribuabilii care obtin venituri din strainatate conform alin. (1) au obligatia sa le declare, potrivit declaratiei specifice, pana la data de 25 mai a anului urmator celui de realizare a venitului.

(5) Organul fiscal stabileste impozitul anual datorat si emite o decizie de impunere, in intervalul si in forma stabilite prin ordin al presedintelui A.N.A.F.

(6) Diferentele de impozit ramase de achitat, conform deciziei de impunere anuala, se platesc in termen de cel mult 60 de zile de la data comunicarii deciziei de impunere, perioada pentru care nu se calculeaza si nu se datoreaza sumele stabilite potrivit reglementarilor in materie privind colectarea creantelor bugetare.

Ce persoane sunt considerate rezidente fiscal in Romania?

a) are domiciliul in Romania;

b) centrul intereselor vitale ale persoanei este amplasat in Romania;

c) este prezenta in Romania pentru o perioada sau mai multe perioade ce depasesc in total 183 de zile, pe parcursul oricarui interval de 12 luni consecutive, care se incheie in anul calendaristic vizat;

d) este cetatean roman care lucreaza in strainatate, ca functionar sau angajat al Romaniei intr-un stat strain.

Moldovenii cu cetatenie dubla romana si moldoveneasca, care nu sunt angajati pe teritoriul Romaniei, desi au buletin romanesc, sunt obligati sa plateasca contributia pentru sanatate (CASS) conform noului Cod Fiscal din Romania, doar daca au rezidenta fiscala in Romania. In cazul in care acestia lucreaza oficial in Republica Moldova, atunci pot fi scutiti de achitarea CASS conform conventiei de evitare a dublei impuneri. Romanii basarabeni pot fi scutiti de la plata contributiei pentru sanatate (CASS) daca vor depune la A.N.A.F. declaratia reglementata de Ordinul nr. 74 / 2012, prin care solicita renuntarea la rezidenta fiscala. De mentionat ca renuntarea lor la rezidenta fiscala in Romania nu le afecteaza acestora dreptul dobandit la cetatenia romana si nici dreptul de vot.

Actul normativ complet :