Ce obligații au persoanele juridice cu cel puțin 50 de angajați

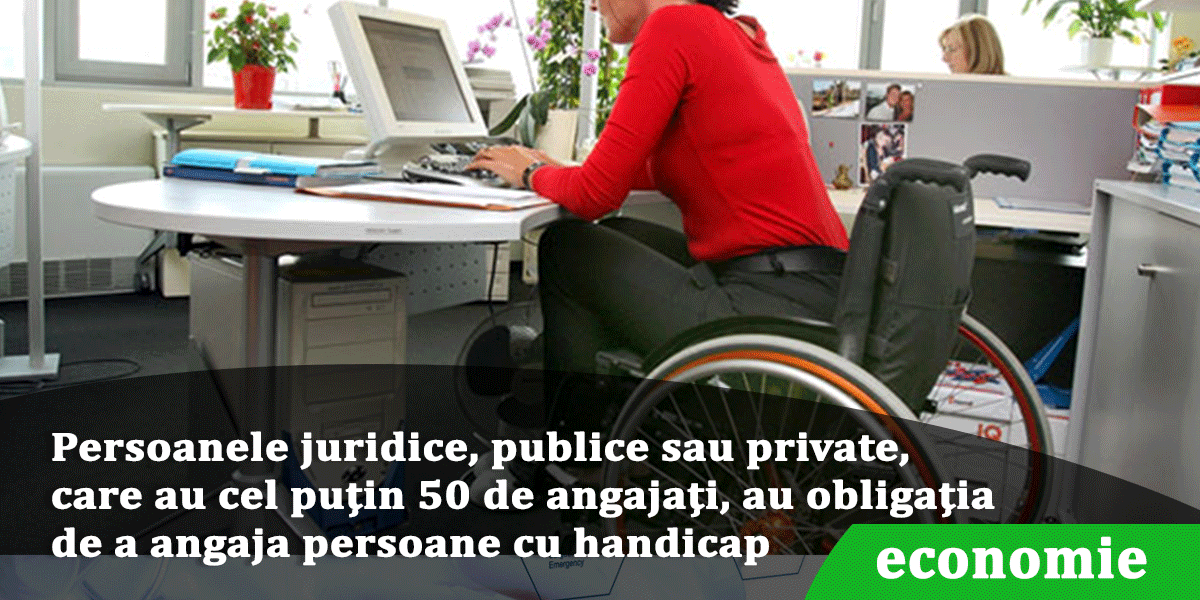

Conform articolului 78 din legea nr 448/2006, autorităţile şi instituţiile publice, persoanele juridice, publice sau private, care au cel puţin 50 de angajaţi, au obligaţia de a angaja persoane cu handicap într-un procent de cel puţin 4% din numărul total de angajaţi.

Autorităţile şi instituţiile publice, persoanele juridice, publice sau private, care nu angajează persoane cu handicap în condiţiile prevăzute de lege, pot opta pentru îndeplinirea uneia dintre următoarele obligaţii:

- să plătească lunar către bugetul de stat o sumă reprezentând 50% din salariul de bază minim brut pe ţară înmulţit cu numărul de locuri de muncă în care nu au angajat persoane cu handicap

Lunar, această sumă se va declara la rândul 24 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate” din formularul 100 „Declarație privind obligațiile de plată la bugetul de stat” şi se va plăti în contul unic.

2. să achiziţioneze produse sau servicii realizate prin propria activitate a persoanelor cu handicap angajate în unităţile protejate autorizate, pe bază de parteneriat, în sumă echivalentă cu suma datorată la bugetul de stat.

Conform articolului 43 din HG 268/2007, propria activitate a persoanei cu handicap angajate în cadrul unităţii protejate autorizate reprezintă ansamblul activităţilor realizate integral sau parţial de persoana cu handicap, în scopul obţinerii produsului comercializabil sau în scopul prestării serviciului.

Activitatea persoanei cu handicap angajate se poate atesta prin contractul individual de muncă al persoanei cu handicap angajate, fişa de post a acesteia sau prin orice alt document emis de conducătorul unităţii protejate autorizate.

Achiziționarea de produse sau servicii realizate prin propria activitate a persoanelor cu handicap angajate în unitățile protejate autorizate se realizează în baza unui acord de parteneriat, al cărui model este prevăzut în Anexa 1 la HG 268/2007.

Dovada achiziționării produselor sau serviciilor de la unitățile protejate autorizate este reprezentată de contractul comercial, factura şi dovada plății.

Conform anexei nr 4 din Ordinul ANAF 587/2016, declararea în Declarația privind obligațiile de plată la bugetul de stat – formular 100, se face astfel:

- în situaţia în care valoarea achiziţiilor este în sumă echivalentă cu suma datorată la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare nu există obligaţia declarării poziţiei 24 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate” din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 3 la ordin;

- în situaţia în care valoarea achiziţiilor este mai mică decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, în luna de raportare, la poziţia 24 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate” din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 3 la ordin, se declară diferenţa dintre echivalentul sumei datorate bugetului de stat şi valoarea produselor şi serviciilor achiziţionate;

- în situaţia în care valoarea achiziţiilor este mai mare decât echivalentul sumei datorate la bugetul de stat, în condiţiile prevăzute la art. 78 alin. (3) lit. a) din Legea nr. 448/2006, republicată, cu modificările şi completările ulterioare, poziţia 24 „Vărsăminte de la persoanele juridice pentru persoanele cu handicap neîncadrate” din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr. 3 la ordin, nu se declară în luna de raportare, iar diferenţa de sume se reportează în lunile următoare prin diminuarea obligaţiei de plată.